时下,由于受宏观经济下行压力以及随着中国整体消费结构的不断升级,加之中产阶级的逐渐崛起以及人们对消费理念的变化,促使了家电电商平台在进入了一个整体趋于稳定、增速收窄,线上激增线下下沉的博弈阶段的同时,市场呈现出发力高端结构升级加速提升局面的到来。

市场规模增幅收窄,线上交易增速明显

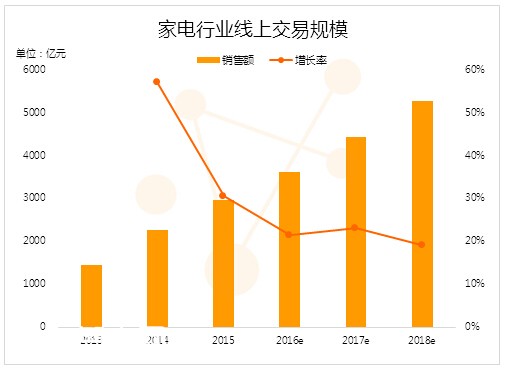

据星图数据发布的《家电行业电商大数据报告》显示,2016年1-6月,家电线上交易规模逐年增加,增长速度则有所减缓。不过结合我国上半年经济下行压力,家电行业整体低迷等环境要素来看,电商的逆势行情,对整个行业规模增长仍然“功不可没”。

举个简单的例子,就拿洗衣机行业说吧,奥维云网洗衣机半年报显示,上半年洗衣机销量达1464万台,同比下滑1.6%。其中,上半年洗衣机线上销量为411万台,同比提升37.8%,线下销量为1053万台,同比下滑11.5%。由此可见,随着消费的不断升级以及人们对品质生活的不断追求,促使了线上不断挤压线下销售渠道,线上渠道成为了家电销量的主要动力。

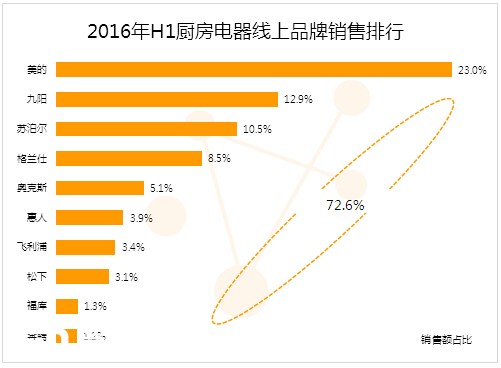

此外,从家电产品的分类来看,上半年大家电占比高达71.7%,生活电器和厨房电器分别占比16.7%和11.7%,而大家电份额如此之高主要得益于年中大促期间其销售额增幅超过平时的两倍,不过在巨大的销售额面前,大家电巨头间的竞争也会更加激烈。

对此,业界专家表示,从整体家电电商平台的销售来看,低价已经不是影响市场销量的主要因素,这从行业的相关数据中就能够看出来。据星图数据显示,2016年上半年空调价格同比增长0.7%,冰箱同比增长11%,洗衣机同比增长8.9%。这一数据表明,家电行业已经摆脱了单一比拼价格的模式,呈现出更加多元化的趋势发展。

京东家电领先天猫,家电结构升级加速提升

在今年的年促大战中,无论是对于电商平台来说,还是对于广大消费者来说,都回归到了理性,而在众多家电电商中,尤以京东电商平台表现亮眼。

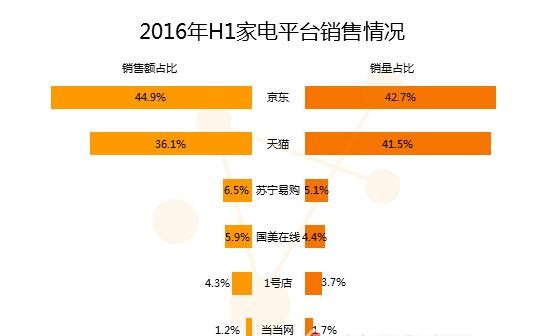

据星图数据显示,2016年上半年京东无论是销量抑或销售额,均领先天猫,其中销售额方面,京东的市场份额占比47.7%,而天猫的份额只有33.0%,在均价相对偏高的大家电品类上,除双11外,天猫与京东的份额差距还是较大。此外,苏宁易购以微弱优势领先国美在线,但两者销量占比之和,也尚未超过电商平台销售整体的一成。由此可见,京东处于相对领先的优势。

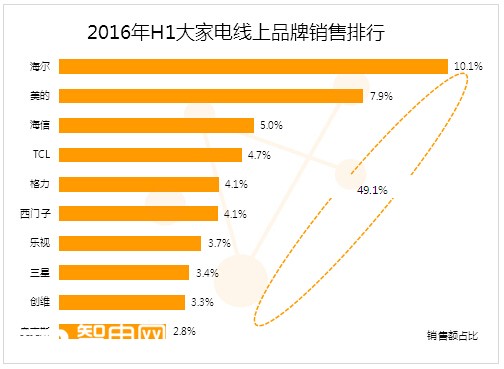

此外,从整体品牌集中度上来看,海尔、美的、海信、TCL连续两年稳居大家电线上TOP4,且份额同比均有小幅提升。而扩大到TOP10品牌来看,份额总和提高到49.1%,同比提高4个百分点,尤其是传统综合性家电品牌的份额有明显提高,大家电总体品牌格局趋于稳定。

此外,从家电品类上来说,电视份额仍然最高,目前用户对电视的更新换代需求将使电视份额仍然保持高速增长;由于受年中大促和季节性因素拉动,上半年空调的份额飙高;以扫地机器人为主的智能化家电增速加快;厨电以及小家电高端化发展趋势凸显,市场竞争激烈以及等等。

不过,从整体的家电产品的发展趋势上来看,结构升级加速升级明显。举个简单的例子,就拿空调来说吧,据最新的数据显示,变频空调市场占比从2015年62.7%提升至2016年的65.3%;一级能效、二级能效产品市场占比从2015年的40.4%上涨到49.3%;艺术空调从42.2%增加到53.2%。由此可见,随着消费的不断升级以及人们生活水平的不断提高,促使了产品结构升级明显。

此外,这一趋势也从小家电以及厨电行业中也能够看出来,举个简单的例子,就拿料理/榨汁机来说吧,从其价格区间产品的销售情况来看,200元以下的产品占比为12.0%,同比下降5个百分点,1000元以上的料理/榨汁机占比52.2%,同比上涨5个百分点,尤其是1000元以上的原汁机、破壁机等份额同比提高,品类高端化趋势显著。

综上不难看出,从目前来看,受宏观经济下行影响,整个上半年家电电商趋稳、趋缓的现象,线上增速明显及趋向于高端化发展的同时,整个产业结构调整加速,不过,从整体家电品类来看,整个电商格局已定,短时间内不会发生较大的变化。